1、银行承兑汇票的承兑期限,长不得超过6个月。就是说承兑期限可以是六个月以内的任一时段。电子银行承兑汇票的承兑期限一年。业务实践中,通常以月为单位设置承兑期限。

2、银行承兑汇票的票据权利为2年。

票据权利就是持票人对票据的出票人和承兑人的权利。从票据到期日算起为2年。票据权利期限可分为二段:

①银行承兑汇票的提示付款期(十天,自汇票到期日起)。在此期限内持票人可以向付款人或承兑人提示票据、要求付款。通过委托收款银行向付款人提示付款的,视同持票人提示付款。

②持票人未在提示付款期限内提示付款的,但未超出票据权利时效的(从票据到期日算起2年以内),在做出说明后仍可以通过委托收款银行向付款人提示付款,承兑人或者付款人仍应当继续对持票人承担付款责任。但是将丧失对前手的追索权。

1、在承兑汇票进行背书转让时,背书是当事人参与票据法律关系并据以行使票据权利、承担票据义务的重要法律依据,交易中注意应这一点。尤其是涉及转让汇票的应特别慎重,未经背书记载轻易转让给他人的,可能导致相关票据权利的丧失。

必要时采用减振缓冲措施,其基本原理是合理的匹配系统的质量、刚度、阻尼及干扰力的大小和频率,使传动装置不在共振区的转速范围内运转,或在运转速度内范围不出现强烈的共振现象。另一个行之有效的方法是在轴系中采用高柔度的弹性联轴器,简称高弹(性)联轴器,以降低轴系的固有频率,并利用其阻尼特性减小扭振振幅。由于动力机的驱动转矩及工作机的负载载矩不稳定,以及由传动零件制造误差引起的冲击和零件不平衡离心惯性力引起的动载荷,使得传动轴系在变载荷下动行产生机械振动。

3、通过交易行为获得汇票时,应注意审查承兑汇票的真实性和形式是否符合法律规定,可通过银行电查鉴别汇票的有效性,并注意保存转让汇票时双方存在交易关系事实的相关证据。

3、通过交易行为获得汇票时,应注意审查承兑汇票的真实性和形式是否符合法律规定,可通过银行电查鉴别汇票的有效性,并注意保存转让汇票时双方存在交易关系事实的相关证据。

银行为什么要为企业开银行承兑汇票?

开承兑汇票的优点是来源于银行的信用背书,实质上是银行站出来承担了一个信用的风险,银行可不是雷锋,当然不会无缘无故的出来开。银行的业务可以分为“融资”、“融信”和“融智”三类。

那么承兑汇票为是典型的“融信”业务,即银行向市场融出了自身的信用,实质上是银行对开票人付款能力的连带责任担保。由于银行实质承担了开票人的信用风险,因此承兑敞口部分确认为风险资产,与贷款一样需要占用资本。银行除了要考察、评估优选黄金公司的实力之外;还需要企业缴纳各种手续费,和30%左右的保证金,并要求优选黄金公司用固定资产作为担保。满足这些条件,才会同意开出。

那么企业,要在票据到期之前保证银行账户内有剩下的700万元就可以了。在银行存入的保证金其实也增加了银行的存款,还可以通过办理贴现、转贴现等业务取得收益,从而也加强了企业和银行之间的这种互动和合作。

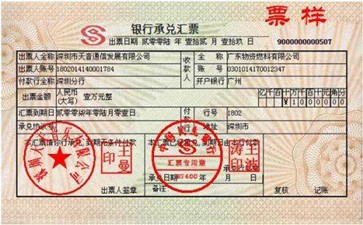

从票据要素上看:

纸质票据的出票日与到期日为跨月不能超过12个月(天数多的有360天),电子票据的出票日与到期日跨月不能超过1年。同时电子票据的金额上限为10亿,纸质票据暂无要求。

从流通情况来讲:

电子票据没有凭证,由此在流通的时候主要有以下几点变化:

1、因为电子票据没有凭证由此在承兑电子票据时不再需要进行票号分配,电子票据的票号由人行在出票登记时产生,纸质票据的票据一般是在银行审批通过后进行票号分配。

2、在承兑的时候不再收取空白凭证费用,纸质票据一般银行都需要收取空白凭证费;

3、在纸质票据承兑的时候人行规定承兑手续费为万分之五,电子票据为承兑协议费,具体费率由各家商业银行自行确认,人行不做要求

4、电子票据不在需要查询查复和人工验票等一系列对票据真伪性判断的操作,由此也不需要担心风险票和克隆票;

5、电子票据不在需要进行出入库操作,当然此点针对不同银行的管理办法可能略有不同;

6、电子票据不再有同城异地之分,在计算利息时顺眼规则无异地加几天一说;

7、因为电子票据没有凭证,托收时无需邮寄,由此电子票据无需提前几天发托。

8、针对电子商票如果到期权利人线上提示付款,承兑人超过三天未签收,则承兑人开户行需带承兑人进行回复;