相对于工资流水,存款流水和转账流水在银行的眼里,分量较轻,但仍然是证明还款能力的有益补充,而且同样需要规避即存即取的动作,以免被银行视为无效流水。存取的动作需要做到:收入先存入银行,再在使用的时候逐日取出;24小时内不能存入取出的部分,也就是不能当天存入当天取出等。

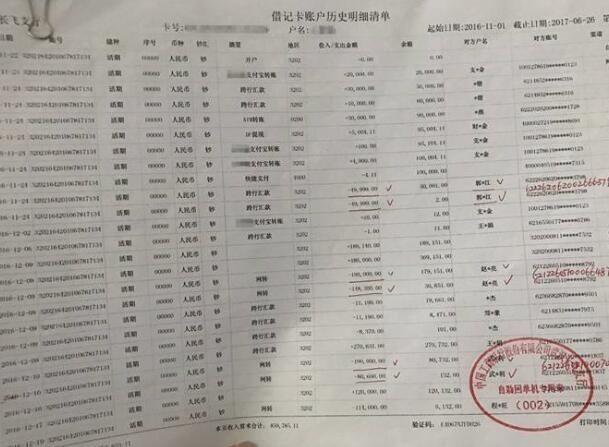

以下以建设银行的流水单为例做介绍。 卡号:持卡人的账号 交易时间:进出账交易的时间,以日为单位 摘要代码:交易类型,可包含:代发工资,ATM取款,消费,银行存入,汇款,结息等。若对方汇款时有特别备注,则摘要代码显示备注名称,如租金,工资,奖金等。 交易金额:此笔交易的额度,一般代发工资有零有整。 账户余额:卡内余额。 对方账号:各银行操作不同,建设银行不显示对方账号。 对方账号名称:建设银行不显示。 借贷:其中“贷”表示转入;“借”表示转出。 账户名称:持卡人姓名。 证件号码:身份证号码。

银行流水根据账户性质不同分为个人流水和对公流水。此文涉及到的流水通指为个人银行流水。 完整的流水单应包括:姓名,卡号,交易账号,交易时间,摘要,交易金额,余额,交易机构等。流水单须加盖银行公章或电子章。不同银行的流水单格式或名称会有所差异。

流水这个事情往往都是在买房后一步才告诉你,如果那个时候才发现流水不足,就很尴尬了,要么父母共借,还有甚者花钱造假流水(有风险,别做)。