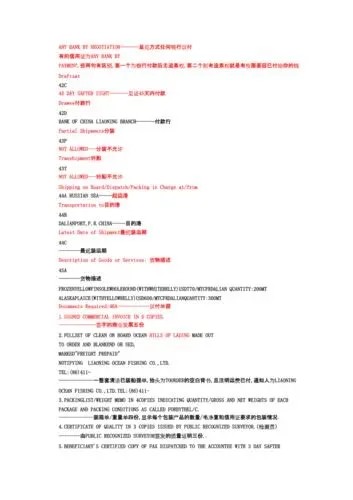

信用证支付的一般程序是:(1)进出口双方当事人应在买卖合同中,明确规定采用信用证方式付款。(2)进口人向其所在地银行提出开证申请,填具开证申请书,并交纳一定的开证押金或提供其它保证,请银行(开证银行)向出口人开出信用证。(3)开证银行按申请书的内容开立以出口人为受益人的信用证,并通过其在出口人所在地的代理行或往来行(统称通知行)把信用证通知出口人。(4)出口人在发运货物,取得信用证所要求的装运单据后,按信用证规定向其所在地行(可以是通知行、也可以是其它银行)议付货款。(5)议付行议付货款后即在信用证背面注明议付金额。 [1]

信用证方式有三个特点:

一是信用证是一项自足文件(self-sufficient instrument)。信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证;

二是信用证方式是纯单据业务(pure documentary transaction)。信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款;

三是开证银行负首要付款责任(primary liabilities for payment)。信用证是一种银行信用,它是银行的一种担保文件,开证银行对支付有首要付款的责任。

预支信用证/打包信用证(Anticipatory credit/Packing credit)

指开证行授权代付行(通知行)向受益人预付信用证金额的全部或一部分,由开证行保证偿还并负担利息,即开证行付款在前,受益人交单在后,与远期信用证相反。预支信用证凭出口人的光票付款,也有要求受益人附一份负责补交信用证规定单据的说明书,当货运单据交到后,付款行在付给剩余货款时,将扣除预支货款的利息。

要求不一

实践中,卖方不可疏忽大意的是虽然信用证表面规定有利于己方的条件,但有关国家或地方的法律以及有关出单部门的规定,不允许信用证上的规定得以实现,因此,应预防在先,了解在先,适当时应据理力争,删除有关条款,不应受别国法律的约束。