信用证的3个明显特点

自足文件:信用证独立于买卖合同存在,银行在审核单据时,注重的是信用证本身,而不受合同的制约。这种独立性确保了付款过程的独立性和性。

纯单据业务:信用证采用凭单付款的方式,即只要单据相符,开证行就应该无条件付款,而不考虑货物的实际交付。这种特点确保了双方的权益得到保障,降低了风险。

首要付款责任:信用证作为银行的担保文件,开证行对支付承担首要责任。这使得受益人可以更加有信心地执行交付,同时也降低了买方的风险。

从以上特点可以看出,信用证不依附于买卖合同,也不以货物为准。如果一票出口货物,与实际订单不符合,但只要递交给银行的单据与信用证单据要求相符,受益人同样可以收到货款。

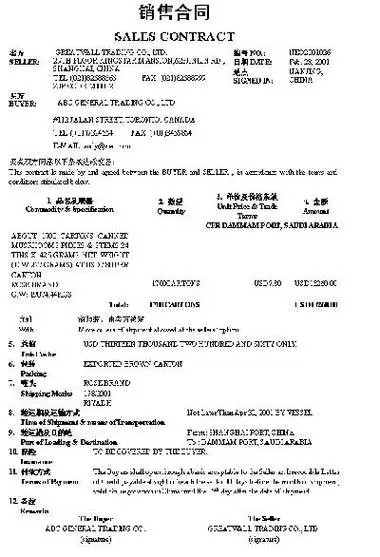

简单的说,信用证交易通常经历以下流程:

合同达成:买卖双方就交易的细节达成一致,包括商品、数量、价格等。

信用证开立:买方向自己的银行申请开立信用证,附上交易的条件和要求。

信用证通知:开证行通知卖方已经开立信用证,卖方开始准备货物和相关文件。

货物准备:卖方根据信用证要求,准备相应的货物和单据。

单据提交:卖方将准备好的单据提交给开证行,等待审核。

通常,根据信用证规定,应在开船后的10天内将单据递交至银行,前提是在信用证有效期内。在具体的交单过程中,务必按照信用证上的要求执行。出口方可以直接向开证行递交单据,也可以委托自己的收款银行代为递交。若选择直接向开证行递交,通常要求受益人(收款人)在开证行拥有收款账户。

审核和付款:开证行审核单据,如符合信用证要求,则付款给卖方。若不符合,银行可能会要求修改或拒付。

*核对信用证条款:确保信用证上的条款与合同一致,特别注意装运港、目的地等信息。*审查附加条件:仔细查看附加条件,如文件要求、装运日期等。

确认信用证副本

在确认双方接受信用证作为结算方式后,建议客户提前提供信用证草本以供审核。注意以下几点:

仔细核对条款:检查信用证内的每一条款是否与订单合同一致,注意是否有可能导致拒付的隐含条款。

保证文件合规:检查文件要求是否符合实际可办理情况,避免无法满足的文件要求。

信用证种类

一.跟单信用证(DOCUMENTARY CREDIT):是凭跟单汇票或仅凭单据付款的信用证。国际贸易结算中所使用的信用证绝大部分是跟单信用证。

二.光票信用证:是凭不附带单据的汇票付款的信用证。

三.可撤销信用证(REVOCABLE CREDIT):是指开证行对所开信用证不必征得受益人同意有权随时撤销的信用证。

四.不可撤销信用证(IRREVOCABLE CREDIT):是指信用证一经开出,在有效期内,非经信用证各有关当事人的同意,开证行不能片面修改或撤销的信用证。此种信用证在国际贸易中使用多。

五.保兑信用证(CONFIRMED CREDIT):是指经开证行以外的另一家银行加具保兑的信用证。保兑信用证主要是受益人(出口商)对开证银行的资信不了解,对开证银行的国家政局、外汇管制过于担心,怕收不回货款而要求加具保兑的要求,从而使货款的回收得到了双重保障。

六.即期信用证:是开证行或付款行收到符合信用证条款的汇票和单据后,立即履行付款义务的信用证。