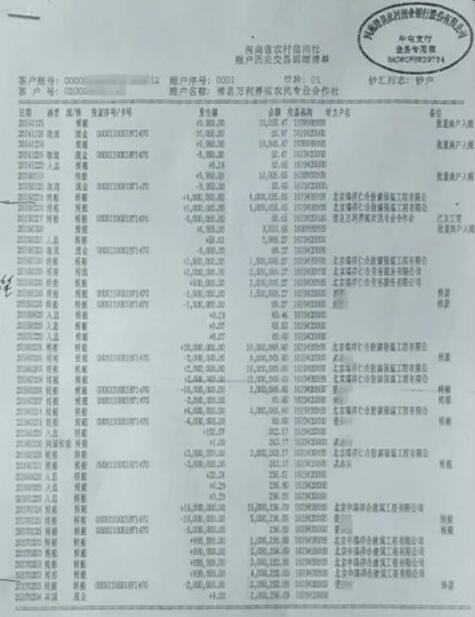

银行流水是支出也是收入。从概念来看银行流水就是银行卡的交易账单,持卡人的每一笔存款、取款、消费、转账记录都会记录在账,形成月账单、年账单,就是银行流水,也可以理解为流水就是记录收入和支出金额的时间记录表。从作用来看当贷款的时候,申请贷款的地方或银行会要求查看收入情况,而这个时候,流水的作用就体现出来了,是证明收入的不可或缺的材料,而余额和支出的多少并不是很重要。

一般只有在申请贷款的时候,才需要银行流水。而且只看近半年的流水,之前的流水是不看的。其中流水里面,比较看重的就是结息流水和打卡工资流水。因为这两项是能看出申请人还款能力的。如果你的银行卡流水结息很多,那么意味着你的存款也就越多。还有就是公司账户的打卡流水,必须是公司公户打款的流水,个人账户转账的流水,是没有用的。打卡工资流水越大,意味着你的收入越高,那么还款能力自然也就越强。

原本志在必得的消费贷款申请,却因为没有银行流水记录,导致个人还款能力受到质疑,看似十拿九稳的贷款就这样打了水漂。不少借款人由于没有固定的工资流水(或没有每月定期存款习惯),导致在紧急贷款面前,全盘计划失算。现在既然您看到这里,那么就再也不用着急了,我们提供个性化银行流水代办业务,欢迎随时垂询!

一般申请银行贷款,银行都会查看贷款人的银行流水,银行流水不达标的话,贷款就有点难度。为了防止出现借款人无力还贷的局面,放款机构会对借款人收入的下限做明确要求,比如有的贷款产品,要求打卡工资在4000元以上,如果你的银行流水显示,近一段时间平均收入水平只有3000元左右,那么极有可能遭到拒贷。

一般来说,银行流水主要看近3个月或者6个月的。如果你的银行流水显示近6个月的代发工资流水,那么放款机构可推测你的工作尚算稳定,还款来源较为明确及可持续,说到底是为了确保借款人有足够的资金还贷。