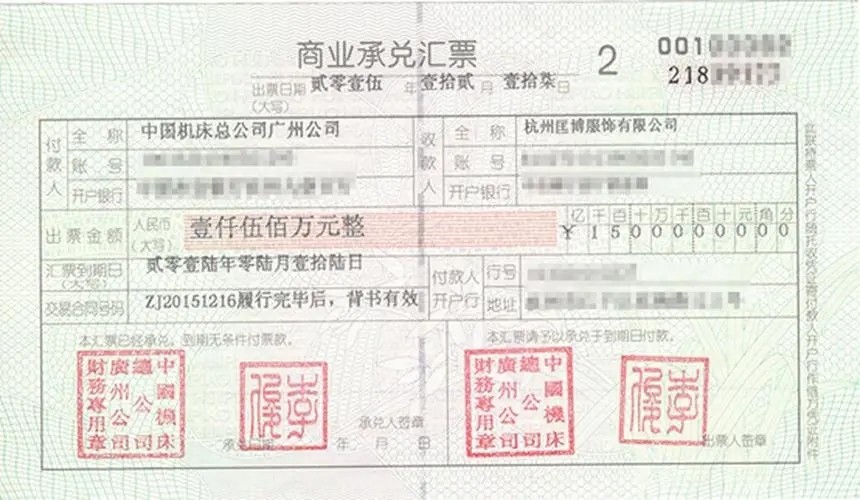

交易双方经过协商,签定商品交易合同,并在合同中注明采用银行承兑汇票进行结算。作为销贷方,如果对方的商业信用不佳,或者对对方的信用状况不甚了解或信心不足,使用银行承兑汇票较为稳妥。因为银行承兑汇票由银行承兑,由银行信用作为保证,因而能保证及时地收回货款。

票据优点 1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。 3、相对于贷款融资可以明显降低财务费用。 适用于银行承兑汇票的公司 适用于具有真实贸易背景的、有延期付款需求的各类国有企业、民营企业、医疗卫生、机关学校等单位。

限制 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商业汇票的持票人向非其开户银行申请贴现,与向其开户银行申请贴现具有同等的法律效力。但是,持票人有恶意或者与贴现银行恶意串通的除外。 4.再贴现和转贴现。再贴现是指票据到期前,贴现银行向中央银行背书转让票据,中央银行扣除再贴现利息后,将余额支付给贴现银行的一种票据行为。转贴现是贴现银行向其他商业银行背书转让票据的票据行为。两者均为票据尚未到期,贴现银行基于资金的需要,而向中央银行或其他商业银行转让票据权利的行为。

票据贴现是指在持票人需要资金时,将持有的未到期商业汇票,通过背书的方式转让给银行、投资公司等金融机构,金融机构在票据金额中扣除贴现利息后,将余款支付给贴现申请人的票据行为。贴现既是一种票据转让行为,又是一种授信行为。金融机构通过接受汇票而给持票人短期贷款,汇票到期时,银行无条件兑现汇票,金融机构就能通过收回汇票金额而冲销贷款。如果银行到期不获票据付款,则可以向汇票的所有债务人行使追索权。