商业承兑汇票是由出票人签发的,由银行以外的付款人承兑,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。 商业承兑汇票的出票人为在银行开立存款帐户的法人以及其他组织,与付款人具有真实的委托付款关系,具有支付汇票金额的可靠资金来源。出票人不得签发无对价的商业汇票用以骗取银行或者其他票据当事人的资金。

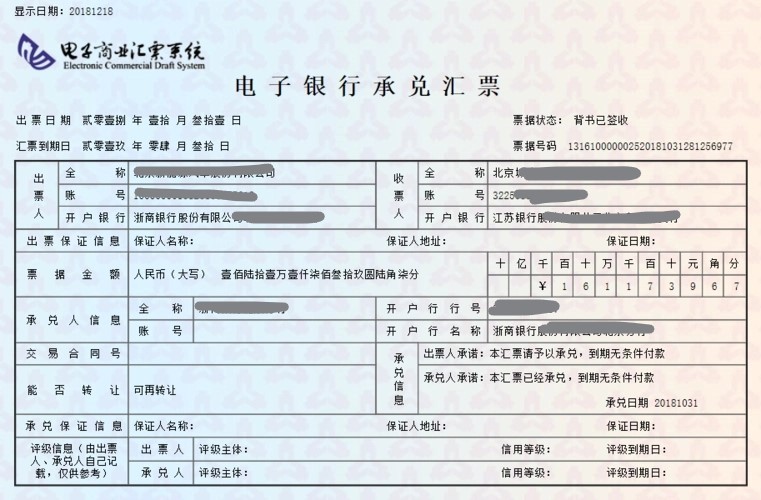

商业承兑汇票和银行承兑汇票的承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难度较银行承兑汇票高。

满足公司持有的商业承兑汇票快速变现的需求;相对于银行承兑汇票,手续方便,可以有效降低手续费支出,融资成本低,有利于企业培植自身良好的商业信用。对银行来说,相当于作了一笔贷款,且事先扣除了利息;如果汇票有货物背景,则还有货物抵押。在银行资金紧张时,还可再贴现融资。

在商品交易中,销货人向购货人索取货款的汇票时,付款人必须在汇票的正面签“承兑”字样,加盖银行预留印鉴。在汇票到期前付款人应向开户银行交足票款。汇票到期后,银行凭票从付款单位帐户划转给收款人或贴现银行。汇票到期若付款人账户不足支付,开户银行将汇票退收款人,由收、付双方自行解决。同时对付款人比照空头支票规定,处以票面金额百分之一的罚金。