银行流水的进项主要表现方式:进项表现贷方,出项表现于借方,主要有卡存,现存,转入,工资,续存,网银转账,货款,劳务费。卡对帐单,即贷记卡账户的交易记录,是银行给客户的交易对账单,只能当做交易记录看待,不是银行流水记录。

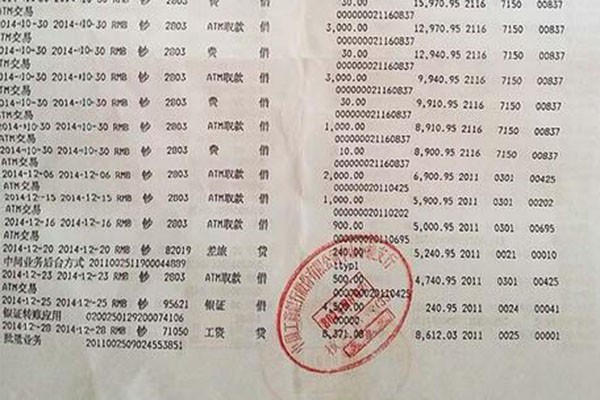

银行流水是指客户本人名下的银行卡,在一段时间内与银行发生存取款业务交易清单。主要包含以下五大内容:1、个人所得税明细;2、个人存取款明细;3、个人转账明细;4、话费充值明细;5、取现手续费扣除明细等等。交易时间、交易类型(存、取、转账、消费)、交易金额、账户余额、交易机构、经办柜员等。

转账凭证是用以记录与货币资金收付无关的转账业务的凭证,它是由会计人员根据审核无误的转账原始凭证填制的。在会计中,转帐凭证用以编制不涉及“现金”和“银行存款”科目的会计分录。而涉及“现金”或者“银行存款”科目的会计分录,应当编制现金凭证或者银行凭证(也可以是收款凭证或者付款凭证)。

“流动”意味着银行的资金卡应该随时流动,而且应该有收入和收益。账户必须平衡。蕞好的状态是在一次划水中进入,然后在不同的划水中度过。当然,这里应该提到的是,原则上,在许多银行,当天支付的账户是无效的,因为资金没有在银行过夜。