1)、招标文件资料。

2)、基础交易合同资料及公司对同类工程的履约记录等资料。

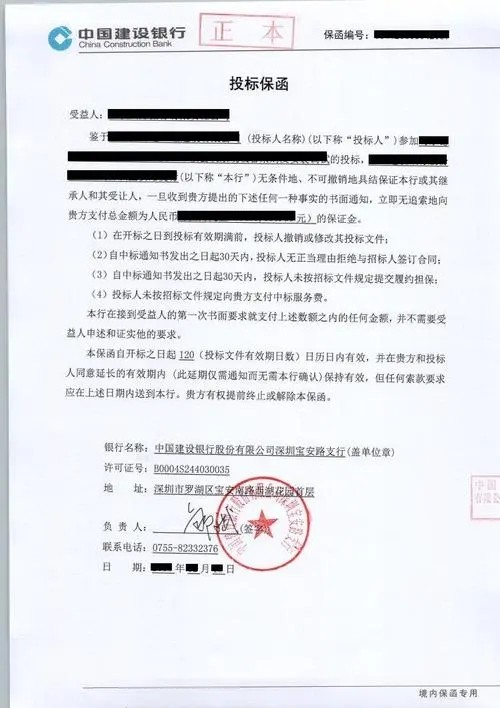

3)、保函格式(通常招标文件中备有要求的格式文本)。

4)、授信所需的常规资料。包括营业执照、法人代码证书、税务登记证、财务报表、公司的决议等。

【案例分析1】投标保函有效期不足

对于投标保函有效期,招标文件一般有如下规定:“担保人在此确认本担保书责任在招标通告中规定的投标截止期后或在这段时间延长的截止期后28天内保持有效。延长投标有效期无须通知担保人。”

许多投标商在向银行申请开具保函时,对于投标保函有效期不够重视,往往会与投标文件有效期混为一谈,出现保函有效期少30天的现象。

【案例分析2】投标保函金额不足

对于投标保函的金额,一般在招标文件中明确规定为投标报价的2%或以上,对于大型土建工程,也可以规定某一固定数值如30万美元等。

投标商向银行申请开具保函时,应严格按照招标文件规定的数额申请开列,在评标实践中,评标委员对于那些投标保函金额不足的,哪怕只差一分,也会予以废标。

【案例分析3】投标保函格式不符合招标文件要求

对于投标保函格式,主要是指投标保函的担保条件,即:

1. 如果委托人在投标书规定的投标有效期内撤回其投标;

2. 如果委托人在投标有效期内收到雇主的中标通知后:

(a) 不能或拒绝按投标须知的要求(如果要求的话)签署合同协议;

(b) 不能或拒绝按投标须知的规定提交履约保证金,

而雇主指明了产生上述情况的条件,则本行在接到雇主的次书面要求就支付上述数额之内的任何金额,并不需要雇主申述和证实他的要求。

对于上述投标保函格式,投标商在向银行申请开列时,不得更改。任何更改都将导致废标。

1、在申请银行开户;

2、具备履行担保项下合约的能力;

3、项目符合国家规定;

4、提供符合要求的保证金或反担保。

申请人向银行申请开立保函并提供有关资料;

·银行进行调查、审查;

·签定协议,落实保证金或反担保;

·开立履约保函。