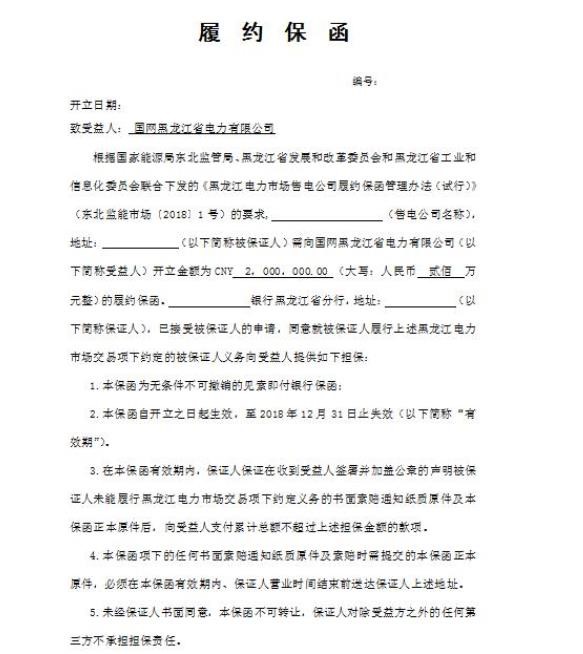

适用于所有公开招标、议标时,业主要求投标人缴纳投标保证金的情况。 招标人为避免投标人在评标过程中改标、撤标,或中标后拒签合同而给自身造成损失,通常都要求投标人缴纳投标保证金,以制约对方行为。投标保函是现金保证金的一种良好的替代形式。

银行保函又称银行保证书,也属银行信用,是指银行应申请人或委托人的要求向受益方开出的,担保申请人一定履行某种义务,并在申请人未能按规定履行其责任和义务时,由担保行代其支付一定金额、或作出一定经济赔偿的书面文件。

把保函与跟单信用证相比,当事人的权利和义务基本相同,所不同的是跟单信用证要求受益人提交的单据是包括运输单据在内的商业单据,而保函要求的单据实际上是受益人出具的关于委托人违约的声明或证明。这一区别,使两者适用范围有了很大的不同,保函可适用于各种经济交易中,为契约的一方向另一方提供担保。另外,如果委托人没有违约,保函的担保人就不必为承担赔偿责任而付款。而信用证的开证行则必须先行付款。

见索即付保函具有独立性。虽然担保人是依照基础合同的一方当事人申请,向基础合同的另一方当事人作出见索即付的承诺,但一旦见索即付保函生效,担保人与受益人之间的权利义务关系就完全以保函中所记载的内容为准,而不再受基础合同的影响。只要受益人按照保函的要求提交了索赔文件,担保人必须付款。担保人不得主张先诉抗辩权,也不能以基础合同的债务人的抗辩理由来对抗受益人。即使基础合同的债务人已经履行了合同义务或者基础合同已经因其它原因中止,担保人的责任也不能随之解除。只有在保函本身的有效期过后,担保人才能解除担保责任。相反,通常使用的保证合同具有从属性,主合同无效,作为从合同的保证合同亦无效。