适用范围: - 银行保函:银行保函主要用于国际贸易领域,帮助买卖双方在交易中建立信任关系,确保合同的履行。 - 商业保函:商业保函适用范围更广泛,可以用于国内外各种商业交易、招投标项目、履约保障等方面,帮助交易各方降低风险。 需要注意的是,无论是银行保函还是商业保函,其具体条款和条件会根据实际情况和需求进行协商和制定。在选择使用保函时,应根据具体的业务需求和交易对象的要求来确定适合的保函类型。

商业保函与银行保函的因素 签发者: 商业保函是由商业公司或保险公司签发的,银行保函则是由银行签发的。 保证内容: 商业保函主要是对货物交付的保证,而银行保函主要是对债务偿还的保证。 保证范围: 商业保函的保证范围比较灵活,可以针对特定交易、地域或商业关系;银行保函通常是对整体债务的保证。 保证效力: 商业保函的效力可以通过保险公司的信用评级来评估,银行保函则受银行的信用评级影响。 权利义务: 商业保函一般不涉及银行的财务责任,银行保函则是银行承担的保证责任。 这些因素需要根据具体交易情况进行考虑,并结合客户的需求来选择适合的保函类型。

电子保函是一种电子商务或信用服务工具,相关业务必须遵守《中华人民共和国合同法》、《中华人民共和国担保法》、《中华人民共和国电子签名法》以及电子商务有关法律法规的规定,遵循PKI体系的数字签名系统和数字证书技术标准和规范。通过担保机构企业数字证书为受益人签发的具有担保机构电子签名的电子保函,可以保证电子保函的真实性、防伪性、不可篡改性和不可抵赖性,与纸质保函具有同等的法律效力,同时可以进行第三方电子保函存证备案,具有、快捷、保密、全生命周期低成本、可信赖的优点。

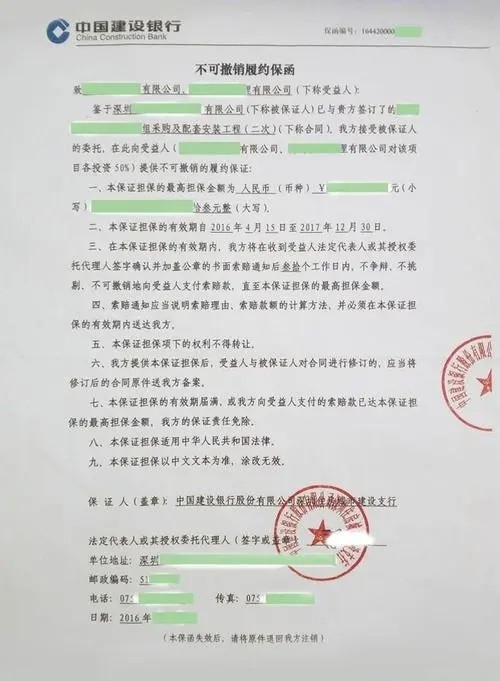

履约保函的优点 对承包方或供货方: 减少由于缴纳现金保证金引起的长时间资金占压,获得资金收益; 与缴纳现金保证金相比,可以使有限的资金得到优化配置; 权益得到更好地维护。 对业主或买方: 合理制约承包人、供货方行为,良好维护自身利益; 避免收取、退回保证金程序的繁琐,提高工作效率。 履约保函(Performance Guarantee) 履约保函:是银行应申请人的要求,向收益人开立的保证申请人履约某项合同项下义务的书面保证文件。